海外商业报告

推荐新闻

- 2025/06/30厦门金砖+科技加速器持续发力

- 2025/06/09巴西伙伴应邀担任厦门金砖创新基地战略咨询委员会委员

- 2025/05/23广东申菱投资马来西亚

- 2025/05/22助力科技企业投资开拓马来西亚市场

- 2025/05/08摩洛哥政府邀请中国科技企业合作

海外投资研究

安踏海外收购模板:FILA中国十年,走向百亿俱乐部

来源:界面新闻添加时间:2019/10/29 点击:

2009年,将当时境况不佳的FILA重新带入中国市场时,安踏或许没有想到,这家意大利老牌在折戟大中华区之后,能够在自己的手中被盘活。

十年运作,2019财年中期,安踏集团第一次披露其财务数据:上半年,FILA营收同比增长79.9%至65.4亿元,在集团的贡献占比为44%,毛利率高达71.5%,毛利大涨79%至46.7亿元。

相较之下,安踏主品牌营收同比增长18.3%至75.89亿元,在整个集团占比51%。可以想见FILA单一品牌所作出的贡献。

10月17日的第三季度财报则显示,FILA品牌的零售额同比取得50%-55%增长。即使相较上半年的增速有所减缓,但仍远高于安踏主品牌的10%-20%中段增速。

照这样的趋势,2019上半年营收65亿元的FILA,全年首破百亿几乎是板上钉钉的事情。

业界预测,FILA甚至有望在今年超越安踏主品牌,成为集团内部营收贡献率最大的头牌。

安踏集团时尚运动品牌群CEO、FILA大中华区总裁姚伟雄。图片来源:FILA

在市场的高度关注下,2019年10月,FILA大中华区总裁姚伟雄少有地面对界面新闻等少数财经媒体,公开谈及战略层面的问题。

姚伟雄说:“2019年上半年,FILA在安踏整个年报中占40%。安踏主品牌的增长率在行业里非常高,按照两个品牌的增速,我们相信到年底,FILA的贡献度还是小于安踏主品牌。”

随着FILA在集团内部的贡献率和地位攀升,这家品牌正在中国市场做出更多尝试,从时尚运动向专业运动寻求新的增长点。

更具战略意义的是,FILA在安踏的国际品牌运作中扮演着标杆角色。

图片来源:视觉中国

从时尚到专业运动

十年之前的2009年8月,安踏集团以总价约6亿港元,收购FILA在中国的商标使用权和专营权等所有权益,负责在中国内地、中国香港和中国澳门推广及分销FILA商标产品。

FILA就此重新进入中国市场,不久后,时尚界经验丰富的姚伟雄就任FILA大中华区总裁。

从时尚领域转入运动品牌公司,他认为自己对西方潮流时装有一定了解,对中国业务也熟悉——“两点结合起来,对于如何在大中华呈现一个百年品牌有点小优势。”

FILA在中国市场做出具有基调性意义的战略定位:运动时尚。

姚伟雄解释道:“重新带着FILA品牌来到中国市场,已经很刻意将它的时尚因素和时装因素带入到这个运动品牌中。今天我们很难说多少是运动,多少是时尚。”

目前,FILA中国旗下总共拥有四个子品牌,分别是面向25至45岁的主品牌FILA、面向3-15岁的儿童品牌FILA Kids、针对15-25岁的潮流品牌FILA FUSION以及专业运动品牌FILA Athletics等。

有的产品线时装感多一点,有的产品线运动感多一点,按照FILA的想法,是根据不同年龄段、情景、运动项目等组合出来,没有说一定要分到底时尚还是运动。

FILA定位运动时尚。图片来源:FILA

近两年,尝到甜头的FILA中国在时尚领域的投入更为明显。

除了频繁与时尚品牌进行跨界联名,FILA代言人几乎都是演艺明星:“金马影后”马思纯、新生代四小生之一的黄景瑜、“虎扑女生”高圆圆,还有日本顶级男星木村拓哉的女儿木村光希。

2018年,FILA成为第一个、同时是目前唯一登上米兰时装周的国际运动品牌。

“我们跟明星的合作,从2016年开始到2018年呈现几何增速,2019年上半年明星艺人合作已经有130人次,”FILA大中华区品牌副总裁施睿说道。

但同时FILA不想放弃专业运动。今年9月,FILA成为中网的独家运动服鞋官方合作伙伴,合约期三年。自此,FILA正式启动网球战略,加码专业运动领域。

姚伟雄说:“我们希望FILA除了在时装领域以外,在专业这块也有更多的呈现。中网只是其中一项,后面跟网球有关的运动我们会全面展开”。

瑞典网球名宿比约·伯格

实际上,这家创立于1911年的意大利品牌,最光辉的时期正是在网球运动时装的背景下实现的。

1973年,FILA率先在运动服上大胆运用色彩醒目的图案,实现了网球运动服饰的时尚变革。

不久后,瑞典名宿比约·伯格成为品牌代言人,穿着FILA网球服饰拿下六届法网冠军和五届温网冠军,成就了该品牌在1970年代的高光时期。

姚伟雄解释,“网球战略不是现在才有的,本来网球跟FILA就密不可分。在国外FILA一直有支持网球,只是中国消费者关注网球绝对人口比例并不是最高,我们认为未来几年会越来越高,所以现在是一个好时机。”

2018年,FILA推出专业运动子品牌FILA ATHLETICS,产品层面以网球、高尔夫、跑步和健身为四大类别,滑雪、骑行和水上运动作为季节性系列存在。

据介绍,2018年平昌奥运会期间,FILA赞助荷兰代表团、中国自由式滑雪空中技巧国家队、中国香港代表团以及韩国冰壶队等队伍。

对于即将到来的2020东京奥运会和2022北京冬奥会,安踏极其重视,而FILA已有营销计划。

之所以此时发力专业运动,FILA看重的还是政策支持下的消费潜力。

“我们认为专业运动领域可以再扩大,消费者运动意识、运动装备、运动产业的参与度一年比一年高,这是很好的市场机会,”姚伟雄说道,“既符合国家政策又符合人民生活的模型,对FILA生意来讲是很好的额外增速,何乐而不为。”

为了配合专业运动市场的投入,FILA在代言领域将用上体育明星,有一些已经签约,还有不少也是打算签约——“未来会看到FILA不断纳入体育明星。”

专业运动子品牌FILA ATHLETICS产品。图片来源:FILA

安踏“放权”

作为一个全球知名的百年运动品牌,FILA的“前安踏时代”并没有打动中国市场。

2005年进入中国之后,拥有其大众化市场业务的Full Prospect和FILA Marketing均为百丽全资附属公司。

公开资料显示,Full Prospect在2007年净亏损人民币553万元,2008年扩大至3218万元。FILA Marketing在2007年亏损543万港元,2008年则亏损达699万港元。

外界认为,品牌背后的百丽集团,产品和渠道优势主要体现在女鞋,缺乏在国内开发国际运动品牌的经验,因而市场拓展得并不成功。

同时,2008年前后,金融危机导致消费需求疲软,定位于高端领域的FILA受到一定影响。

图片来源:视觉中国

直至2009年,安踏从百丽手中接手FILA中国业务,后者成为安踏旗下收购的第一个国际品牌。

目前,FILA的全球业务分为五大板块,包括发源地欧洲、北美、南美、北亚以及归属安踏集团的大中华区。

姚伟雄解释,“每个板块的侧重点不一样,人群爱好和时尚度存在落差,五个板块的打法都会不一样,因为市场本身的消费者接受FILA的程度不一样。”

尽管各大区域业务归属不同的运营方,但每隔半年,所有高层负责人都要参加FILA全球的闭门会议。

“简单来讲就是数十个国家的人锁在房间里互相探讨,分享商品设计和市场案例,能产生出一个很实际的效果。以我在很多跨国公司供职的经验,FILA这种打法非常少见,也非常有效,”姚伟雄说道。

安踏收购FILA,在很大程度上是实现优势互补。

意大利老牌主要走高端运动路线,在国际品牌效应和科研方面有优势。

与此同时,安踏在本土影响力以及人力、零售、供应商和物流供应链等硬件环节给予支持,FILA可迅速抢占市场份额。

图片来源:视觉中国

实际上,收购完成后,大量消费者长期并不知悉FILA中国业务归属安踏。或是为了让FILA相对独立运营,安踏对外没有高调宣扬两者之间的关系。

姚伟雄亦提到,安踏授予FILA足够的独立性和自主权,“不仅给我个人,而且给予整个FILA团队的独立运作,很多商业决定与投资回报速度,允许我们犯错,允许我们有不同的标准。在一个集团,这是蛮难的。”

2016年,FILA曾与华裔设计师Jason Wu在北京举行一场运动时装秀,包括模特、导演、音乐和DJ等元素来自法国和意大利等地,流程繁琐且成本较大。

“如果你是用中国公司的做法去看,Jason WU这个秀是不可能落地的,钱都不说了,所有模特制作班底都是欧洲运过来,”姚伟雄说道,“如果授权不够充分,这个秀根本连产生都没机会。”

他认为,时装秀是比较单一的项目,但一个公司的运作,全年下来几千个决定是很复杂的事情,集团“放权”的重要性更为显现。

另一体现是,与安踏主品牌直营批发结合不同,FILA采用全直营的零售模式——这是安踏收购中国业务后最突出的转变,耗时三年,该品牌从经销商手中收回几乎所有门店。

从总部到零售端形成扁平化管理,FILA抛弃一般运动门店的拘谨风格,提升时尚触觉。

此外,直营优势在于对市场消费趋势进行快速反应,这对于一个定位时尚的运动品牌而言至关重要。

直营模式下,产品毛利率在提升,2019财年中期财报显示,FILA高达71.5%的毛利率遥遥领先于安踏主品牌的42.5%。

FILA门店全直营。图片来源:FILA

不过,由于直营致使公司内部的人力和租金成本增加,FILA与安踏主品牌的净利率差别不大,分别为29%和32.2%。

FILA仍不会考虑经销商批发模式,“我们认为这个生意模型是对的,经过这7年的验证,这个商业模型在中国应该是最合适的。”

官方数据显示,2010至2015年间,FILA营收年复合增长率超过50%。

姚伟雄早前曾在接受界面新闻采访时预计,2016至2020年保持30%以上的增速——现在看来,他低估了FILA在中国市场的潜力,2019上半年增长率高达近80%,成为集团最重要的业绩驱动力。

10月16日,安踏体育股价一度上涨3%至75港币,今年迄今股价翻一番,总市值首次突破2000亿港币,FILA亦功不可没。

“第一个吃螃蟹的人”

随着FILA业绩高涨,如今,姚伟雄在集团内部有了另一个新身份:时尚运动品牌群CEO。

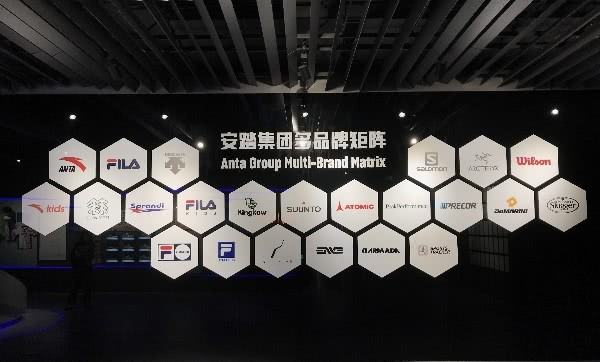

2019年中期,安踏首次在财报中提出三大品牌群的说法——以安踏、安踏儿童、Sprandi和AntapluS为主的专业运动品牌群,以FILA、FILA FUSION、FILA KIDS和Kingkow为主的时尚运动品牌群,以亚玛芬体育、DESCENTE、KOLON SPORT为代表的户外运动品牌群。

安踏多品牌矩阵。罗盈盈/摄

安踏集团总裁郑捷说:“事业群各自有明确的定位,有各自独特的商品,我们相信从管理中会更聚焦,更好地实现协同孵化,让一些新兴品牌在相对成熟的环境中得到比较好的支撑和发展。”

品牌群的构想是在收购始祖鸟母公司亚玛芬体育后被正式提出,对旗下众多品牌进行梳理,让具备共性的品牌拥有专门管理团队。

每个品牌群包含一个主力品牌,带动规模较小的品牌发展。

这意味着,除了FILA事务之外,姚伟雄还要兼顾香港中高端童装品牌小笑牛(Kingkow)。

未来品牌群计划还会衔接更多品牌进行孵化,姚伟雄的核心团队因此变得非常忙碌,“我经常开玩笑说,我们现在是一天28小时,才能够做完手头的事情。”

一直以来,除了拉动集团业绩增长以外,FILA在安踏更具前瞻性的角色是运作国际高端品牌的模板。

早在2015年,集团年营收突破100亿元时,安踏曾表示其目标是寻求更多海外收购。

目前,安踏在中国拥有经营权的国际品牌不仅有最早的FILA,还有冬季运动品牌迪桑特和户外老牌始祖鸟等。

姚伟雄曾在2017年向界面新闻说道,“第一个吃螃蟹的人已经知道怎么做了,后面集团其他品牌在搭建的时候,就有可以借鉴的经验。”

图片来源:视觉中国

毫无疑问,FILA是时尚运动品牌群的主力业务。最新的第三季度财务简报显示,FILA零售额同比取得50%-55%增长,相较上半年的增速有所减缓。

截至2019上半年,FILA门店数量达到1788家。受到市场大环境的影响,FILA预计下半年的开店速度会略微放缓,但仍保持较快增长。

FILA曾在2017年提出目标,希望三年内中国市场进入“百亿俱乐部”。如今,FILA在2019上半年的营收已经达到65亿元,全年业绩破百亿几无悬念。

值得注意的是,FILA上半年已经超越国产大牌李宁,后者中期营收同比增长33%至62亿元。

但FILA距离耐克仍遥远,美国运动巨头在大中华区的最新财年营收为62亿美元(约合人民币438亿元)。

姚伟雄总是反复被问及同一个问题:FILA增速很快,都是翻倍的增长,以后速度慢下来怎么办?

姚伟雄说:“从绝对百分比来看,当你的分母变大,分子自然变小。如果仔细算,绝对份额是在扩大当中,不管是实际体量还是增值,你会看到每年在不断变大。”