海外商业报告

推荐新闻

- 2026/02/09与宁德时代电机公司签订协议

- 2026/01/07上海科学技术交流中心来访交流

- 2025/09/30中加经贸合作(福建)交流会成功举办

- 2025/09/17应邀参加中国巴西创新日活动

- 2025/09/16南非机构访问福建省新能源企业

海外投资动态

出海并购,炬光“破浪”?

来源:每日经济新闻添加时间:2024/01/23 点击:

“是否溢价很难真正去定义,尤其是海外横向并购。企业想要拓展海外市场存在各种各样的问题,所以会选择收购当地的一些企业,这样可以降低成本同时节省时间,因此会考虑标的企业资源、技术优势等,这些都属于无形资产。”业内专家向记者表示。

炬光科技对此次交易,也表现出极高的期待。

“本次交易完成后,标的公司的注入与整合将进一步加强公司上游光学元器件业务、中游汽车业务和泛半导体制程解决方案业务布局,有利于提升公司产品竞争力及加速全球市场拓展。通过进一步资源整合,发挥协同效应,公司的可持续发展能力将得以提升。”炬光科技表示。

此前收购韩国COWIN告吹后,炬光科技又完成新一轮海外并购,标的是一家瑞士企业。

《每日经济新闻》记者注意到,相比上次市场对其溢价收购的质疑和漫长等待,此次炬光科技并购事项也颇为顺利:从2023年11月初首次披露该收购预案到最终完成,仅仅用了两个月。

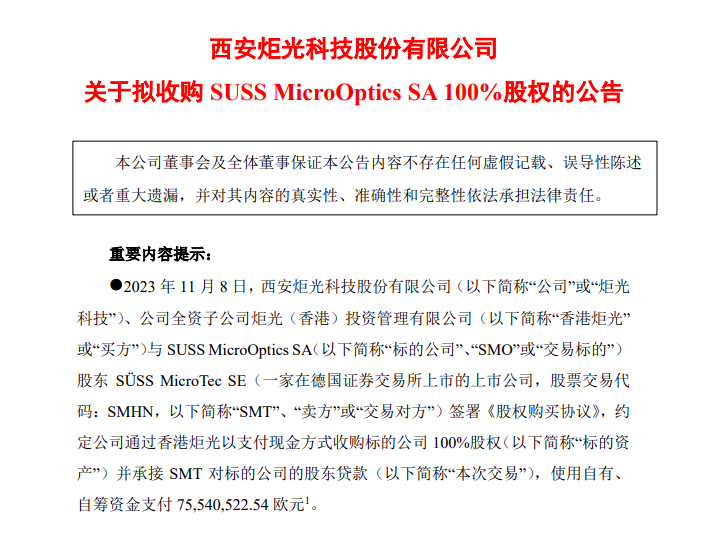

1月16日晚间,炬光科技公告称,公司收购SUSS MicroOptics SA(以下简称:SMO或标的)100%股权的所有交割先决条件均已满足,公司通过全资子公司炬光(香港)投资管理有限公司间接持有 SMO股权比例为100%,SMO为公司的全资子公司,纳入合并报表范围。

收购瑞士企业

按照此前公告,本次交易的股权购买交易金额为5829.71万欧元,公司承接其母公司SSS MicroTec SE(以下简称:SMT)对SMO的股东贷款金额为1691.84万欧元。炬光科技通过香港炬光以支付现金方式收购标的公司100%股权并承接SMT对SMO的股东贷款,总交易对价7554.05万欧元,约合人民币5.89亿元。

图片来源:炬光科技公告

具体来看,交易对方SMT成立于1949年,总部位于德国加尔兴,在亚洲、欧洲和北美设有生产厂以及销售公司。1999年在德国法兰克福证券交易所上市,其核心业务是光刻解决方案和晶圆片键合。

而标的公司则为瑞士企业,主要从事用于光纤耦合、激光准直、光场匀化、光束整形等基于折射或衍射原理的精密微纳光学元器件的研发、生产和销售。其研发、制造均在瑞士,在全球积极进行市场销售和业务拓展,其服务全球上百个客户,绝大多数客户位于瑞士以外。

业绩表现上,SMO的表现并不算稳定。从其披露的数据来看,2022年、2023年1-9月,标的公司实现的净利润分别为778.42万元、-3428.25万元,扣除非经常性损益后归属于母公司所有者的净利润分别为582.05万元、-3618.02元,业绩波动较大。

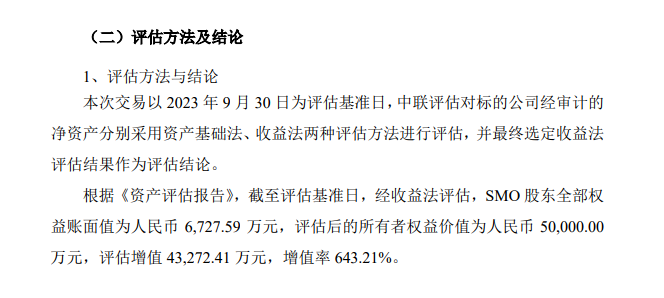

记者关注到,本次收购的溢价率超过6倍,且没有业绩承诺。其公告显示,经收益法评估,SMO股东全部权益账面值为人民币6727.59万元,评估后的所有者权益价值为人民币50000.00万元,评估增值43272.41万元,增值率643.21%。

图片来源:炬光科技公告

“是否溢价很难真正去定义,尤其是海外横向并购。企业想要拓展海外市场存在各种各样的问题,所以会选择收购当地的一些企业,这样可以降低成本同时节省时间,因此会考虑标的企业资源、技术优势等,这些都属于无形资产。”业内专家向记者表示。

炬光科技对此次交易,也表现出极高的期待。

“本次交易完成后,标的公司的注入与整合将进一步加强公司上游光学元器件业务、中游汽车业务和泛半导体制程解决方案业务布局,有利于提升公司产品竞争力及加速全球市场拓展。通过进一步资源整合,发挥协同效应,公司的可持续发展能力将得以提升。”炬光科技表示。

另据记者了解,炬光科技将对SMO进行全面整合,使其成为炬光科技旗下公司实体,并更名为Focuslight Switzerland SA,其业务、职能将全面融入炬光科技现有业务与职能部门的管理,成为炬光科技全球运营体系的一部分。如SUSS MicroOptics的工业微纳光学业务将并入炬光科技激光光学事业部,汽车微纳光学业务将并入炬光科技汽车事业部,所有产品将统一使用炬光科技Focuslight品牌。

炬光科技认为,“此次收购标志着炬光科技向着成为全球领先的产生光子、调控光子和光子应用解决方案提供商的目标迈出重大一步。”。

针对收购相关问题,每经记者多次联系炬光科技了解情况,但电话均无人接听。

多次计划海外并购

对拥有技术能力的海外光子企业进行收购,是完善自身产业链发展的方法之一。此次海外并购的落地,意味着炬光科技将获得其在全球相关技术与客户资源。

而这并不是炬光科技第一次进行海外并购。

2017年,炬光科技成功并购位于德国多特蒙德的全球领先微光学和光束整形解决方案制造商LIMO GmbH,并于2022年1月完成品牌统一。通过有效地将双方的技术强项融会贯通,充分发挥资源与技术协同优势,LIMO的并购和整合使得炬光科技成为全球领先的微光学供应商。

2022年,炬光科技3.5亿元现金收购韩国COWIN100%股权。根据炬光科技介绍,COWIN是全球少数几家掌握显示面板及光刻掩膜检测和激光修复技术的设备提供商之一,在自动光学检测(AOI)、激光应用工艺、高精度运动控制、泛半导体设备软件开发等核心技术领域拥有56项已授权专利及相关技术储备。

标的主要客户包括LG Display、JDI等,炬光科技认为,此次收购能让公司获得泛半导体制程领域的系统集成能力、工艺开发能力,以及对于先进泛半导体设备市场的理解和优质客户资源的积累。

不过,彼时这场收购却引发较大争议,如COWIN技术先进却亏损的经营情况,以及由此带来的交易溢价。

截至2022年上半年末,COWIN股东权益为-0.71亿元,考虑到公司交易性金融负债中可转换债券以及可赎回可转换优先股转换后,标的公司股东权益为0.4亿元,此次收购价格溢价达789.15%。

2022年上半年,标的公司实现营业收入0.42亿元,实现净利润-0.26亿元,处于亏损状态。

公告披露5个月后,由于韩方的交易审批迟迟未见结果。炬光科技公司也于2023年2月17日召开董事会,审议终止收购该标的公司,并于2月24日发布公告。

图片来源:炬光科技公告

炬光科技也因未在董事会审议之日起2个交易日内予以披露该事项,时任董事长兼总经理刘兴胜、时任董事会秘书张雪峰收到上交所监管警示。

上述人士表示,海外并购层面总体都是很谨慎的。如果只是收购渠道的话,相对审批风险会小一点,但是如果看中的标的有高科技属性,在地方政策保护范围里面的,可能会被阻挠,所以尽可能还是在真正接触前了解好政策,避免前期的大量成本投入。

研发均超10%

再来看公司本身。

炬光科技成立于2007年9月,属于光电子器件制造行业,其前身为西安阿格斯光电科技有限公司,由中国科学院西安光学精密机械研究所(以下简称“西安光机所”)和刘兴胜发起设立。

刘兴胜曾任西安光机所研究员、博士生导师,是一位在深耕光子领域的技术大拿,主导制定《半导体激光器总规范》《半导体激光器测试方法》两项国家标准,拥有多项技术专利,既是炬光科技创始人,同时也是核心技术人员及灵魂人物。

2016年,炬光科技在新三板挂牌,但因流动性等原因,2017年便摘牌退市,打算冲刺A股。2020下半年,炬光科技与中信建投签署上市辅导协议,2021年12月成功登陆科创板,是陕西第9家科创板企业。

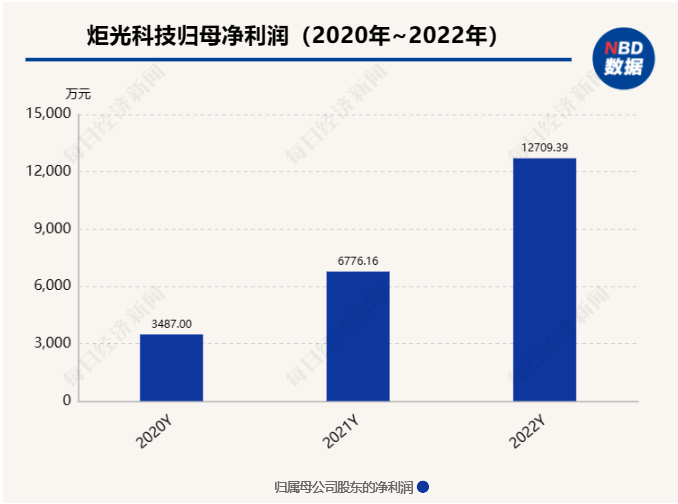

业绩表现上,2020年至2022年,炬光科技营业收入分别为3.60亿元、4.76亿元、5.52亿元。同期归母净利润分别为3487万元、6776万元、1.27亿元,持续保持营利双增状态。

作为高功率半导体和光子科学的头部企业,炬光科技一直保持高研发。

2020年至2022年。炬光科技的研发占比分别为19.42%、14.25%、13.89%,2022年研发投入达到7667.45万元, 较上年6778.64万元增长近千万元。不过,2023年前三季度,炬光科技营业收入为3.84亿元,净利润仅有4297万元,大幅减少59.86%。

炬光科技解释称,受宏观经济环境影响,下游工业激光器市场不景气,公司上游核心元器件部分产品价格下降;另外,公司新产品为了提高市场渗透率,策略性降低产品售价。以及管理费用及市场拓展费用增加导致。