海外商业报告

推荐新闻

- 2026/02/09与宁德时代电机公司签订协议

- 2026/01/07上海科学技术交流中心来访交流

- 2025/09/30中加经贸合作(福建)交流会成功举办

- 2025/09/17应邀参加中国巴西创新日活动

- 2025/09/16南非机构访问福建省新能源企业

海外投资动态

17亿收购海外品牌 特步加码多品牌运作胜算几何?

来源:《投资者网》添加时间:2019/05/14 点击:

特步国际(1368.HK)于2019年5月2日宣布以现金作价2.6亿美元(约人民币17.5亿元)收购E-Land Footwear USA Holdings Inc.(以下简称“E-land”),以获得K-Swiss、Palladium和Supra等品牌。这项收购将由内部资金拨付,收购价格相当于1.24倍的目标公司2018年销售收入,交易预计将于2019年7月底前完成。完成收购后,特步将主要发展上述收购品牌的中国业务。

特步对《投资者网》表示,上述交易是公司投资于一系列针对高端市场的全球知名运动及休闲品牌的绝佳机会,同时有利于提高特步在中国体育用品市场的地位和带来海外市场的增长机遇。

值得注意的是,特步所收购的目标集团E-land在2010-2012年平均每年净亏损达5800万美元,2018年E-land亏损1500万美元。特步表示,E-land过去的亏损主要是由Supra的商标减值,而目前E-land已完全把Supra的商标和商誉价值减值为零,因此2019年不会再出现商标和商誉减值。

有业内人士表示,或许是安踏体育(2020.HK)旗下成功实现扭亏为盈的海外品牌FILA给了特步巨大的想象空间。

复制安踏?

仅就2018年的业绩表现而言,在国产四大运动品牌中,特步位居第三,次于安踏和李宁(2331.HK),第四为361度(1361.HK)。

值得注意的是,安踏目前所采取的是“单聚焦、多品牌、全渠道”策略,旗下拥有2个母品牌及8个收购品牌,其中,收购品牌FILA被称为其业绩的“重要功臣”。与之相反,同样进行国外品牌收购的李宁,发展重心仍为母品牌,在其所收购品牌的国内市场开拓上并没有给予过多的关注。在2018年财报中,李宁表示将继续坚持把主要资源投入到打造李宁品牌上,持续推进“单品牌、多品类、多渠道”的战略。

安踏从2009年开始对国外成熟的运动品牌进行收购,在多品牌战略的推行下,安踏所收购品牌的营收增速保持强劲势头。其中,安踏对FILA进行了多样化的营运尝试,包括开发新系列、邀请中国明星代言、参加时装周等。数据显示,FILA在2019年一季度的流水增速超过70%,线下平均店效超过70万元。

在此前3月份,特步宣布成立合资公司在中国开展运营Merrel(迈乐)及Saucony(圣康尼)品牌旗下产品的开发、营销及分销业务。至此,特步迈出多品牌运作的第一步。特步亦在财报中表示,将特步从一个单一品牌公司拓展为升级为多品牌组合集团是公司发展的下一个阶段。

特步在公告中表示:“公司认为K-Swiss及Palladium在中国拥有重大机遇,并计划投入大量时间及资源以支持两个品牌的增长。”公开资料显示,特步此番收购的K-Swiss是于1966年在加利福尼亚州创立的传统运动鞋履品牌,致力提供高性能网球鞋、休闲及健身鞋履产品。Palladium是于1947年在法国创立的军靴品牌,现已发展成针对年轻人的带有军鞋风格的时尚品牌。特步管理层表示,K-Swiss将对标FILA及Champion,而Palladium则以Converse作品牌定位。

特步在交易公告中披露K-Swiss和Palladium于2017年及2018年的业绩表现

特步表示,上述所收购品牌拥有独特的品牌定位及不同的目标客户群,与特步目前的品牌组合高度互补。而目前,特步自身品牌的产品方向主要为功能性体育及生活,前者主要以跑步为核心,后者则是生产符合时下市场中休闲运动潮流的产品。

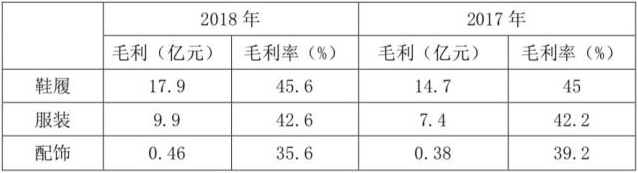

特步2018年的主营业务收入构成情况

值得注意的是,K-Swiss的情况与被安踏接手时正遭遇亏损的FILA情况类似。公开资料显示,K-Swiss曾由于过度扩张而出现严重亏损,而这也是其在2008年被E-land以1.7亿美元收购的原因。2012年K-Swiss品牌的年收入为2.23亿美元,2018年为1.09亿美元,营收几乎腰斩。

国信证券表示,特步此次收购或将面临着新品牌扭亏进度不及预期等风险。要知道,为扭转FILA的亏损并使其成为集团的支柱,安踏花了近十年时间,而对于在此前没有并购经验的特步而言,多品牌运作或许是个长期的转型过程。

胜算几何?

2012年至2014年,特步经历了连续3年亏损的低谷,在2015年形势出现了好转。同年,特步宣布公司将进行为期3年的战略转型计划,包括风格将从“时尚”转向“专业运动”、对销售环节进行扁平化管理、邀请娱乐明星签约代言、升级改造店铺等。此外,为统一品牌形象,公司于2017年将全渠道中2015年前生产的产品进行全数回购集中处理。2016年至2017年,特步的业绩表现再一次经历阵痛,营业收入甚至在2017年出现负增长。公司表示,这是因为特步的快速变革给公司的财务表现带来的暂时性挑战。

2018年,特步的营业收入为64亿元,同比增长24.8%;净利润为6.56亿元,同比增长61%;公司毛利率为44.3%,同比增加0.4%,特步指出主要是由于消费者对功能性跑鞋的好评。2019年第一季度,特步同店销售以低双位数增长,线上线下渠道的零售销售增长超过20%。

特步集团主席丁水波在特步2019年股东周年大会上表示,研发是收购标的服装和鞋履业务发展的第一步,其次是推广和市场投入,而特步亦在交易公告中表示,标的品牌可受惠于特步庞大的销售网络、领先的研发技术和供应链资源。

就销售网络而言,2018年,特步拥有6230家品牌门店,覆盖中国及海外市场,拥有40家独家总代理商几直营跑步俱乐部(零售)。2018年,特步在中国净开店数约为200,主要位于购物中心。2018年,公司超过20%的收入来源于线上电商平台,其余近80%的收入来自于线下6230家品牌门店。与此同时,特步表示2019年将继续扩张,在中东和中亚地区探索商机。值得注意的是,特步目前的主要市场仍在三四线城市,而其所收购的品牌主要面向于中高端市场。

在研发方面,2018年财报显示,特步的研发费用为1.66亿元,占公司总收入的2.6%。特步称,公司于厦门组建了一个专门的设计团队,建立国内首个及唯一一个跑步专属研究中心。值得注意的是,同期,安踏、李宁、361度的研发开支分别为5.99亿元、2.29亿元、2.15亿元,从投入力度上而言,特步处于落后的状态。对于收购新品牌后公司是否会在自主研发上进一步加码,《投资者网》致函特步,截至发稿,对方未予以置评。

2018年,特步自产的鞋履和服装产品分别占相关总销售量约46%(2017年为50%)和13%(2017年为15%)。2018年,公司的存货平均周转天数为80天,同比增加5天,存货结余净额超8亿元,特步称主要是由于制成品增加22%所致。值得注意的是,即使是在业绩低谷期的2013年,存货平均周转天数也才为79天。

在转型成为运动品牌初见成效时,特步便在多品牌运作上紧密布局。有业内人士表示,特步显得有些急切。如果精力分散、不能有效整合资源,或许会影响特步原本的市场份额,快速并购的多个品牌甚至可能成为业绩的“拖油瓶”。